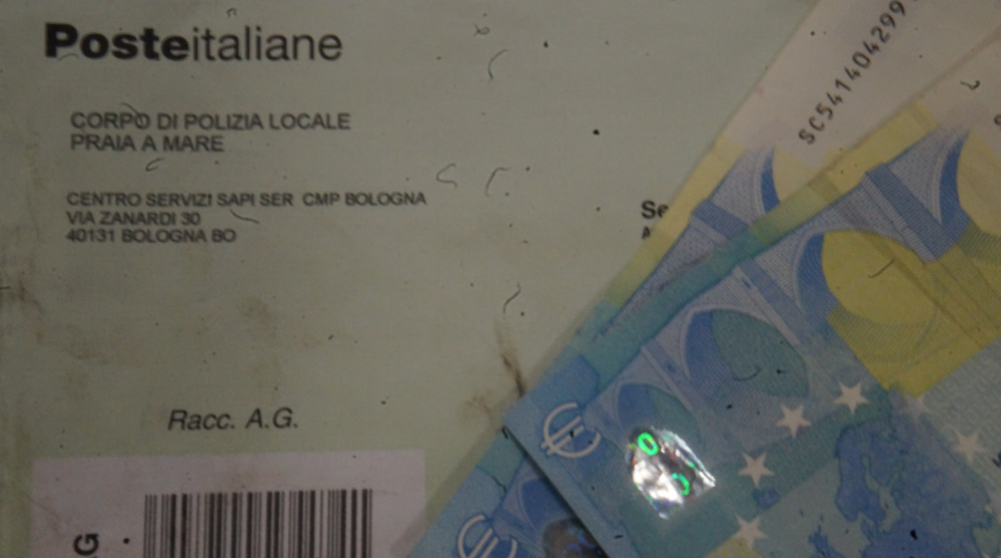

Cartelle esattoriali, l’invio sta per avvenire ma attenzione: ecco cosa dice la Cassazione

Teoricamente, per essere corretta notifica dell’atto di notifica dovrebbe essere sufficiente l’avviso di ricevimento della raccomandata contenete il documento, nella quale deve essere l’atto di notifica. Ci sono casi, sostiene che sia necessario anche attestare l’avvenuta ricezione della Comunicazione Avvenuto Deposito (Cad), da prassi contenuta nell’atto di notifica. Per capire meglio, e essere sicuri bisogna informarsi e consultare una sentenza della Cassazione (la numero 10012 del 15 aprile 2021), secondo la quale la validità è subordinata al rispetto di precisi requisiti. Il caso esaminato nella fattispecie ha riguardato un contribuente che ha impugnato la propria cartella davanti alla Commissione tributaria provinciale.Il motivo dell’istanza era semplice: il ricorrente affermava di non aver ricevuto né gli atti impositivi né il titolo esecutivo. Dopo il rigetto da parte di due differenti enti, la Cassazione ha fatto sapere che il deposito dell’avviso di ricevimento della Cad costituisce una prova dell’avvenuta notifica. In sostanza, non basta l’avvenuta spedizione. Qualora vi sia solo questo requisito, l’atto di notifica potrebbe essere considerato nullo. Una circostanza che ritarderebbe l’invio piuttosto che eliminarlo. E comunque difficilmente verificabile di nuovo dopo una sentenza